Le compte 633, pilier de la comptabilité des charges fiscales, s’impose désormais comme un incontournable depuis la réforme du Plan Comptable Général en 2025. Mais au-delà d’un simple numéro, c’est toute la gestion des impôts, taxes et contributions liées à la formation professionnelle qui s’organise autour de lui. Confusion avec d’autres comptes, erreurs d’imputation, subtilités réglementaires… autant de pièges à éviter pour garder une comptabilité aux petits oignons.

Ce qu’il faut retenir :

- Le compte 633 regroupe exclusivement les charges fiscales et versements assimilés.

- Le sous-compte 6333 concerne les contributions obligatoires à la formation professionnelle.

- Une bonne utilisation évite les redressements fiscaux et facilite les audits.

- La TVA sur les frais de formation est récupérable sous conditions strictes.

- La déclaration DAS2 reste une obligation à ne pas négliger.

Compte 633 : définition, rôle et cadre réglementaire en 2026

Le compte 633 fait partie intégrante de la classe 6 du Plan Comptable Général (PCG) réformé, en vigueur depuis le 1er janvier 2025. Il est dédié à la comptabilisation des charges d’impôts, taxes et versements assimilés, avec un focus particulier sur celles liées à la formation professionnelle.

Attention à ne pas confondre ce compte avec les comptes de services extérieurs, car le 633 regroupe exclusivement les charges fiscales et non les prestations de services. En 2026, les principes d’utilisation restent stables, mais le PCG 2025 a précisé la classification pour une meilleure lisibilité comptable et une gestion plus rigoureuse des charges.

Pour approfondir la structure des comptes et leur évolution, consultez notre page dédiée au Plan Général Comptable et maîtrisez pleinement ces subtilités.

Sous-comptes 6333 et 633300 : distinctions et usages pratiques

Le compte 6333 sert principalement à enregistrer les dépenses engagées pour la formation du personnel, notamment les versements obligatoires aux OPCO. Une obligation légale, donc, pas une simple option.

En revanche, le sous-compte 633300 est dédié aux frais de formation professionnelle imposés par la réglementation. Attention à ne pas confondre avec les frais de formation qui apportent une contrepartie directe à l’entreprise.

Ces derniers doivent être comptabilisés dans le compte 6228, car ils ne relèvent pas de la série 633. Une distinction subtile, mais cruciale pour éviter les erreurs d’imputation et les déconvenues fiscales. 🚨

Quand utiliser le compte 6333 ?

Le compte 6333 est requis pour enregistrer :

- Les versements obligatoires aux OPCO (Opérateurs de Compétences).

- Les contributions légales à la formation professionnelle, imposées par la réglementation.

- Les charges sans contrepartie directe en termes de formation dispensée.

En résumé, dès qu’il s’agit d’une obligation légale ou d’un versement forfaitaire, c’est le compte 6333 qu’il faut utiliser. Une bonne pratique pour garantir la conformité et éviter les redressements.

Exemples d’écritures comptables : application concrète du compte 633

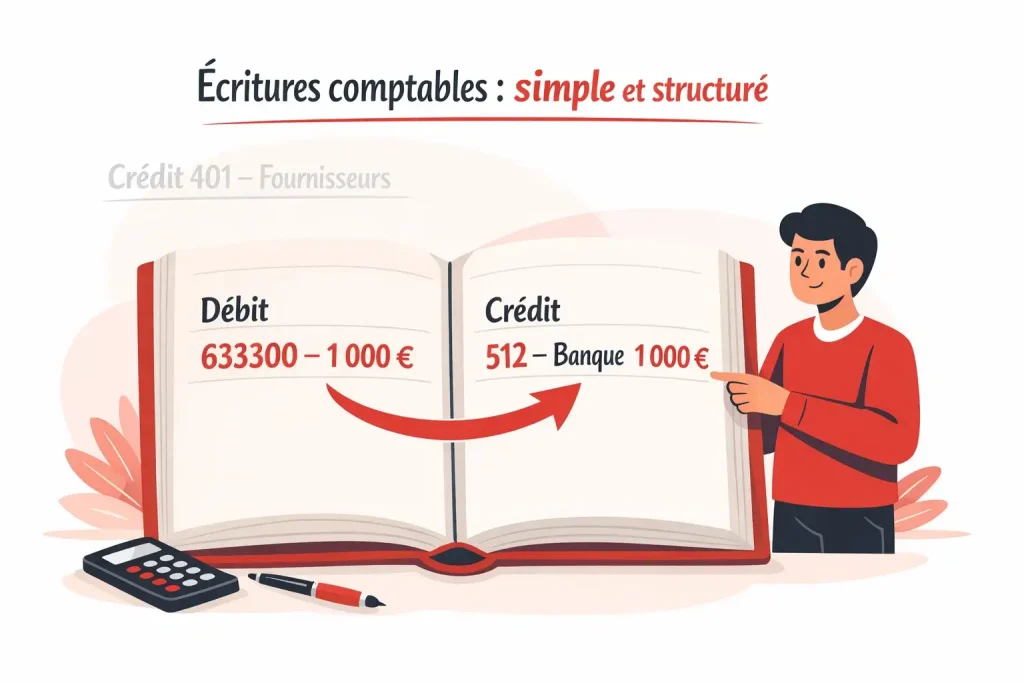

Pour un paiement direct d’une formation à 1 000 €, l’écriture classique s’impose : Débit 633300 – Frais de formation 1 000 € et Crédit 512 – Banque 1 000 €. Simple, clair, efficace.

Mais que faire si le règlement se fait à crédit ? Le compte 512 laisse alors sa place au compte 401 – Fournisseurs au crédit, reflétant l’engagement de paiement futur.

Depuis le Plan Comptable Général 2025, ces principes n’ont pas bougé, mais il est désormais conseillé de préciser le sous-compte utilisé, histoire de faciliter les contrôles et éviter toute confusion lors des audits.

Conséquences et correction des erreurs de comptabilisation sur le compte 633

Une erreur dans le compte 633 peut vite se transformer en casse-tête. Pour corriger, il faut d’abord annuler l’écriture incorrecte, par exemple un débit au compte 666 et un crédit au 633300. Ensuite, enregistrer la bonne écriture : débit 633300 et crédit 401 ou 512 selon le mode de paiement.

Attention, une mauvaise imputation peut impacter le résultat imposable, entraînant des redressements fiscaux et des pénalités. Pas question de laisser traîner.

Pour éviter les ennuis, rédigez une note de travail justifiant l’erreur et surtout, consultez un expert-comptable. La conformité fiscale n’est pas négociable. 📋

TVA, fiscalité et déclaration DAS2 : points de vigilance en 2026

La TVA sur les frais de formation est récupérable uniquement si la formation est facturée par un organisme agréé et répond aux critères d’éligibilité. Un détail crucial pour éviter toute mauvaise surprise fiscale.

En matière de fiscalité, les frais de formation sont déductibles du résultat imposable, à condition qu’ils soient justifiés et nécessaires à l’activité de l’entreprise. Un levier à ne pas négliger pour optimiser le résultat.

Par ailleurs, la déclaration DAS2 demeure obligatoire pour les honoraires liés à la formation. Omettre cette déclaration expose à des pénalités Urssaf, un risque trop souvent sous-estimé.