Le compte 6135 joue un rôle clé dans la gestion comptable des loyers liés à la location de biens mobiliers indispensables à votre activité. Mais que cache exactement ce compte ? Comment enregistrer correctement ces charges pour éviter les erreurs fiscales et optimiser votre gestion ?

En effet, la comptabilisation du compte 6135 ne se limite pas à un simple enregistrement : elle implique une connaissance précise des règles fiscales, des bonnes pratiques d’écriture et des distinctions essentielles avec d’autres comptes similaires.

Ce qu’il faut retenir :

- Le compte 6135 enregistre les loyers hors taxe des biens mobiliers loués

- La TVA est récupérable uniquement sous conditions strictes d’usage professionnel

- Les dépôts de garantie et charges annexes doivent être comptabilisés ailleurs

- Une gestion rigoureuse évite les redressements fiscaux et erreurs d’affectation

- Des exemples pratiques facilitent la compréhension et l’application au quotidien

Définition et rôle du compte 6135

Le compte 6135, nommé « Locations mobilières », enregistre les loyers liés à la location de biens mobiliers indispensables à l’activité. On y trouve notamment le matériel informatique, le mobilier de bureau, les équipements industriels et les véhicules.

Chaque inscription dans ce compte se traduit par un débit qui augmente les charges, ce qui a pour effet de réduire le résultat net de l’entreprise.

Principes et bonnes pratiques de comptabilisation

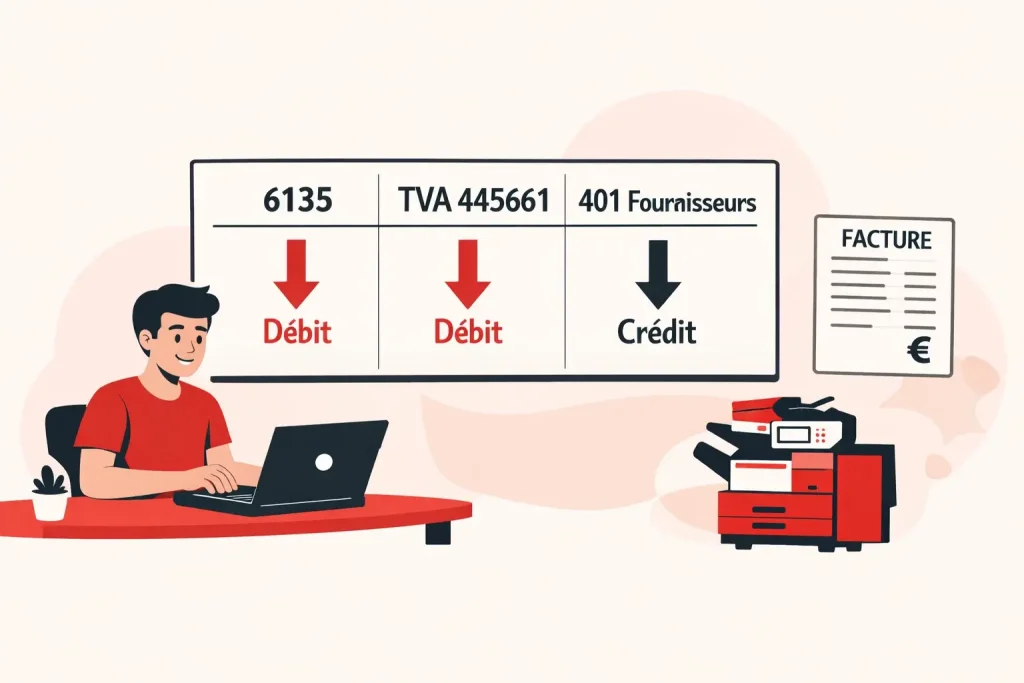

- Enregistrement des loyers : les loyers hors taxe sont débités sur le compte 6135, tandis que la TVA correspondante se retrouve au débit du compte 445661. Le fournisseur, quant à lui, est crédité sur le compte 401.

- Dépôts de garantie : attention, ils ne doivent jamais être enregistrés dans le compte 6135. Ils trouvent leur place au compte 275, car il s’agit d’un actif immobilisé et non d’une charge.

- Paiement anticipé : si le loyer est réglé avant la période d’usage, la charge constatée d’avance s’inscrit au compte 486, pour respecter la bonne période comptable.

- Charges annexes : entretien, réparations, assurances… ces dépenses doivent être comptabilisées dans des comptes dédiés comme les 615 ou 616, et non dans le compte 6135.

- Importance des documents : contrats et factures conformes sont essentiels pour justifier ces écritures et éviter tout litige fiscal ou comptable.

Implications fiscales et récupération de la TVA

La TVA est récupérable uniquement si la location est utilisée à des fins professionnelles exclusives. Un usage mixte ou personnel compromet cette récupération et expose l’entreprise à un redressement fiscal. Pas question de se tromper sur ce point.

Le seuil de 500 € HT joue un rôle clé

La durée du contrat de location impacte la déductibilité fiscale. Pour les contrats supérieurs à 12 mois, les loyers doivent être enregistrés en charges constatées d’avance, ce qui modifie le rythme de déduction de la charge et de la TVA.

Les obligations documentaires sont strictes. Factures détaillées, contrats clairs, et preuves d’utilisation professionnelle sont indispensables. Un manquement à ces exigences peut provoquer un redressement, comme le rappelle le Bulletin Officiel des Finances Publiques.

En résumé, une gestion rigoureuse du compte 6135 et de ses aspects fiscaux est cruciale pour éviter les pièges et sécuriser la récupération de la TVA.

Exemples pratiques d’écritures comptables avec le compte 6135

| Opération | Compte 6135 (Locations mobilières) | Compte 445661 (TVA déductible) | Compte 401 (Fournisseurs) |

|---|---|---|---|

| Location simple de matériel (photocopieur) | Débit 1 000 € | Débit 200 € | Crédit 1 200 € |

| Location de véhicule | Débit 800 € | Débit 160 € | Crédit 960 € |

Ces deux exemples illustrent parfaitement comment comptabiliser les loyers liés à la location de biens mobiliers via le compte 6135. En effet, le montant hors taxe est enregistré en débit sur ce compte, reflétant la charge de location.

La TVA récupérable, quant à elle, est portée au débit du compte 445661, distincte pour assurer une gestion fiscale précise. Enfin, le fournisseur est crédité du montant total TTC, matérialisant l’obligation de paiement.

Un point crucial : ne pas omettre l’éclatement entre le compte 6135 et le compte de TVA. Cela garantit une lecture claire et conforme aux exigences comptables. Pour approfondir ces écritures dans le cadre du Plan Comptable Général, consultez notre guide dédié sur le Plan Général Comptable.

Comparaison et cas spécifiques

Le compte 6135 enregistre la location simple de biens mobiliers indispensables à l’activité, contrairement au compte 612 qui concerne exclusivement le crédit-bail. Une distinction cruciale pour éviter les confusions comptables.

À côté, les sous-comptes 6132 et 6138 se spécialisent : le premier pour les locations immobilières, le second pour les abonnements logiciels. Quant au compte 6136, il sert à comptabiliser les malis sur emballages restitués, un poste bien à part.

Pour illustrer, prenons deux cas pratiques : la location de véhicules de tourisme, où des règles fiscales spécifiques s’appliquent, et le suivi analytique des sous-comptes 613, indispensable pour une gestion fine et rigoureuse.

Location de véhicules de tourisme : particularités comptables

La récupération de la TVA sur la location de véhicules de tourisme est strictement limitée à 50 %, selon le Bulletin Officiel des Finances Publiques.

Attention, les frais accessoires comme le carburant ou l’assurance ne doivent pas tomber dans le 6135, mais être enregistrés respectivement dans les comptes 606 (achats) et 616 (primes d’assurances).

Outils et modèles pour le suivi analytique des sous-comptes 613

Un tableau de suivi analytique par sous-compte (6132, 6135, 6138) permet de ventiler précisément les charges locatives, facilitant ainsi la gestion budgétaire.

L’utilisation d’un tableau croisé dynamique dans un tableur est idéale pour consolider mensuellement ces données, offrant une vision claire et synthétique des dépenses.