Le compte 613, souvent méconnu, est pourtant un pilier incontournable pour gérer les charges liées à la location au sein de votre entreprise. Que ce soit pour des bureaux, du matériel ou des abonnements logiciels, il impacte directement votre résultat net. Mais attention, son usage demande rigueur et précision, sous peine de fausser vos comptes.

Ce qu’il faut retenir :

- Le compte 613 regroupe toutes les charges locatives, immobilières et mobilières.

- Une distinction claire entre sous-comptes permet un suivi analytique précis.

- Les abonnements SaaS sont désormais comptabilisés en charges de location.

- La récupération de TVA dépend de l’usage professionnel du bien loué.

- Un mauvais usage peut entraîner des erreurs fiscales et comptables lourdes de conséquences.

Compte 613 : définition, rôle et cadre réglementaire en 2026

Le compte 613 du Plan Comptable Général (PCG) est dédié aux charges liées à la location de biens mobiliers et immobiliers. Il joue un rôle clé dans la gestion comptable, car ces charges, classées en classe 6, impactent directement le résultat net de l’entreprise.

Pour éviter toute confusion, ce compte se décline en plusieurs sous-comptes précis :

- 6132 : locations immobilières (bureaux, locaux, terrains)

- 6135 : locations mobilières (matériels, équipements, véhicules)

- 6136 : malis sur emballages restitués

- 6138 : autres locations diverses

En 2026, les règles restent stables : les seuils et définitions post-réforme 2013 sont maintenus, validés par l’Autorité des Normes Comptables (ANC). Ces précisions assurent une utilisation conforme et claire du compte 613 dans votre comptabilité.

Pour approfondir le cadre du Plan Comptable Général, consultez notre guide complet sur le Plan Comptable Général.

Quand et comment utiliser le compte 613 : situations types et bonnes pratiques

Le compte 613 sert à enregistrer les charges liées aux locations : bureaux, entrepôts, matériels, véhicules, et autres biens loués par l’entreprise. Simple en apparence, son usage demande pourtant vigilance.

Car tout ne doit pas forcément passer par ce compte. Par exemple, la distinction entre charges et immobilisations dépend de la durée d’utilisation et de la valeur du bien. En 2026, pour les logiciels, un seuil de 500 € HT détermine s’ils sont immobilisés ou comptabilisés en charge.

Attention aussi aux dépôts de garantie : ils ne sont jamais enregistrés en 613, mais en immobilisation financière, généralement au compte 275. Une erreur courante à éviter.

Enfin, méfiez-vous de l’usage abusif du compte 658 (charges diverses), qui peut fausser la fiabilité du compte de résultat. Respectez bien la logique comptable pour une comptabilité claire et conforme.

Sous-comptes 6132 et 6135 : différences, exemples et critères de choix

Le sous-compte 6132 est réservé aux locations immobilières : locaux commerciaux, bureaux, terrains. Par exemple, la location d’un entrepôt ou d’un magasin se comptabilise ici.

À l’inverse, le 6135 concerne les locations mobilières : matériel informatique, machines, véhicules, mobilier de bureau. Une flotte de véhicules louée sera donc enregistrée en 6135.

Cette distinction fine permet un suivi analytique précis des charges selon la nature des biens loués.

En outre, une bonne affectation facilite les déclarations fiscales sectorielles et optimise la gestion comptable.

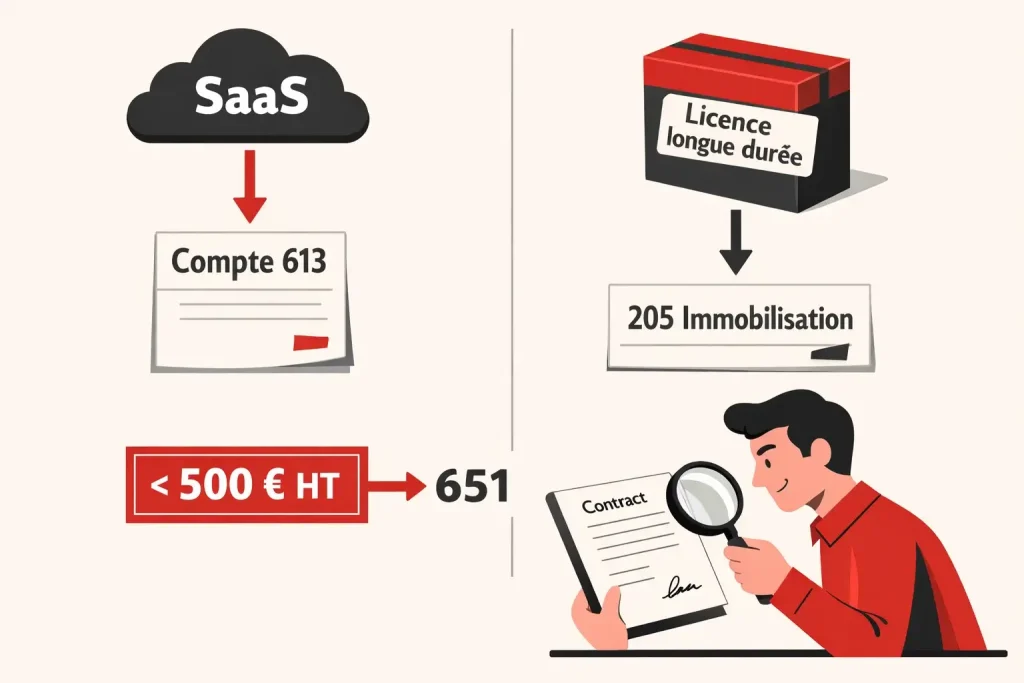

Comptabilisation des abonnements logiciels et SaaS : règles 2026

Les abonnements logiciels en mode SaaS sont désormais traités comme une location de service, enregistrés en charges au compte 613. Une simplicité qui évite l’immobilisation, mais attention aux critères précis.

Pour les licences logicielles non SaaS, la règle change selon la durée et le montant : les licences de courte durée ou de faible valeur (moins de 500 € HT) passent en compte 651, tandis que les licences longues ou coûteuses doivent être immobilisées en compte 205.

En 2026, la distinction repose donc sur la durée d’utilisation et le montant. Une analyse fine à mener pour être conforme.

Enfin, documentez toujours la nature du contrat pour justifier votre choix de comptabilisation, un réflexe indispensable en cas de contrôle.

Exemples d’écritures comptables courantes avec le compte 613

Pour faciliter la comptabilisation des charges de location, voici quelques exemples concrets, directement applicables.

Exemple 1 : Paiement d’un loyer de bureau hors taxe de 1 000 €. L’écriture débite le compte 6132 (locations immobilières) et crédite le compte 401 (fournisseurs).

Exemple 2 : Location de matériel informatique pour 300 € HT. Ici, on débite le compte 6135 (locations mobilières) et on crédite le compte 401.

Exemple 3 : Abonnement mensuel SaaS à 100 € HT. Cette charge passe en débit sur le compte 6138 (autres locations) avec un crédit au compte 401.

Dans tous les cas, si l’entreprise est assujettie à la TVA, ajoutez la TVA récupérable en compte 44566 pour que l’écriture soit complète et conforme.

Traitement fiscal et récupération de TVA sur charges locatives

Depuis 2026, la récupération de la TVA sur les loyers et abonnements enregistrés au compte 613 est stricte. Seule la TVA sur les locations liées à l’activité professionnelle est récupérable.

Attention : si le bien loué est utilisé à des fins mixtes ou non professionnelles, la TVA n’est pas déductible.

Ne négligez pas de vérifier la nature exacte de la charge et le statut fiscal de votre entreprise pour appliquer correctement cette règle.

Comparaison du compte 613 avec les comptes proches (604, 651, 205, 658)

Le compte 613 enregistre les charges de location, qu’elles soient récurrentes ou ponctuelles, mais jamais liées à une acquisition. Autrement dit, il concerne la location pure, sans transfert de propriété.

Pour lever toute ambiguïté, voici un tableau synthétique des comptes voisins et leurs usages :

| Compte | Nature des charges | Critère d’utilisation |

|---|---|---|

| 604 | Achats de matériel non loué | Quand il s’agit d’acquisition, pas de location (compte 604) |

| 651 | Redevances et droits | Charges liées à des droits d’exploitation ou licences |

| 205 | Immobilisations incorporelles | Biens immatériels acquis durablement |

| 658 | Charges diverses à usage exceptionnel | Usage ponctuel, attention à ne pas fausser l’analyse comptable et fiscale |

Un mauvais usage du compte 658 peut rapidement brouiller la lecture des comptes. Pour une affectation correcte, suivez bien la nature de la dépense. Le tableau comparatif, simple et fiable, vous guide vers le bon compte selon la charge concernée. 📊

Optimiser la gestion des charges de location : outils et conseils pratiques

Pour maîtriser la gestion des charges de location, l’automatisation des écritures via un logiciel comptable spécialisé s’impose. Moins d’erreurs, un traitement plus rapide : le combo gagnant pour gagner en efficacité.

Attention toutefois à mettre à jour régulièrement les règles et seuils d’immobilisation, sous peine de perdre en conformité face aux évolutions réglementaires.

Ne négligez pas la documentation complète des contrats : elle est indispensable pour justifier les affectations en compte 613, surtout en cas de contrôle fiscal.

Enfin, un suivi analytique fin, par sous-compte (6132, 6135, 6138), permet d’améliorer la gestion budgétaire et facilite la préparation des déclarations fiscales. Un vrai plus pour garder le cap.